Le choix de la forme juridique constitue l’une des décisions les plus importantes lors de la création d’une entreprise. Entre la SARL (Société à Responsabilité Limitée) et la SAS (Société par Actions Simplifiée), les entrepreneurs français hésitent souvent. Selon l’INSEE, en 2023, les SAS représentent désormais 65% des créations de sociétés contre 28% pour les SARL. Cette évolution reflète les attentes des entrepreneurs modernes en matière de flexibilité et d’ouverture aux investisseurs. Pour autant, la SARL conserve des atouts indéniables, notamment pour les entreprises familiales et les structures recherchant un cadre juridique sécurisé avec des charges sociales maîtrisées. Ce guide vous présente une analyse comparative complète des deux statuts pour vous aider à faire le choix le plus adapté à votre projet entrepreneurial.

Les fondamentaux : comprendre les différences structurelles

Définition et caractéristiques de base

La SARL (Société à Responsabilité Limitée) est une forme juridique traditionnelle française qui offre un cadre sécurisé pour les entrepreneurs. Elle se caractérise par un fonctionnement fortement encadré par le Code de commerce, limitant les possibilités de personnalisation des statuts. La responsabilité des associés est limitée à leurs apports, et la société peut compter entre 2 et 100 associés maximum. Le capital social minimum est fixé à 1 euro symbolique, avec une libération d’au moins 20% des apports numéraires lors de l’immatriculation.

La SAS (Société par Actions Simplifiée) représente une alternative moderne privilégiant la flexibilité. Cette forme juridique offre une liberté statutaire quasi-totale, permettant aux associés de définir librement les règles de fonctionnement de leur société. Le nombre d’associés est illimité, facilitant l’accueil de nouveaux investisseurs. Comme pour la SARL, le capital minimum est de 1 euro, mais 50% des apports numéraires doivent être libérés à l’immatriculation.

Organisation et gouvernance

En SARL, la gouvernance suit un modèle rigide défini par la loi. Les décisions sont prises en assemblée générale selon des règles de majorité et de quorum strictement encadrées. Un ou plusieurs gérants dirigent la société, leurs pouvoirs étant délimités par les dispositions légales. Cette structure peut paraître contraignante mais elle offre une sécurité juridique appréciable pour les associés.

La SAS se distingue par sa souplesse organisationnelle exceptionnelle. Les associés peuvent créer des organes de direction sur mesure : président obligatoire, directeur général, conseil d’administration, ou toute autre structure adaptée à leurs besoins. Cette flexibilité permet d’adapter la gouvernance aux spécificités de l’activité et aux attentes des associés, expliquant en partie le succès de cette forme juridique auprès des startups et des entreprises innovantes.

Le régime social des dirigeants : un enjeu majeur

Statut social et protection du dirigeant

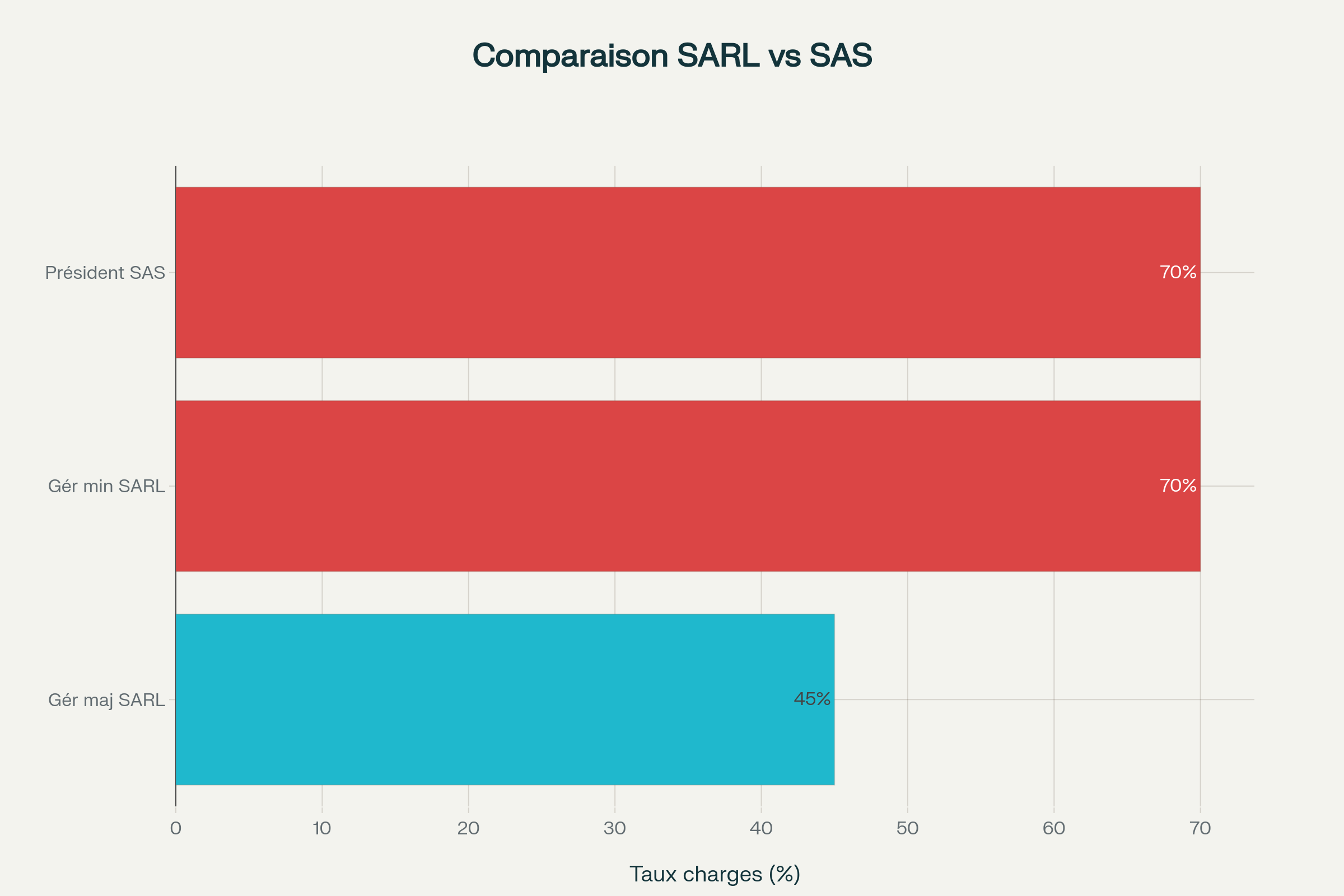

Le choix entre SARL et SAS impacte directement le statut social du dirigeant, avec des conséquences importantes sur la protection sociale et le coût des charges. En SARL, le statut du gérant dépend de sa participation au capital social. Le gérant majoritaire (détenant plus de 50% des parts) relève du régime des Travailleurs Non Salariés (TNS). Ce statut offre une protection sociale moins complète mais génère des charges sociales plus faibles, environ 45% de la rémunération.

Le gérant minoritaire ou égalitaire de SARL bénéficie du statut d’assimilé salarié, au même titre que le président de SAS. Ce régime garantit une protection sociale complète similaire à celle d’un salarié : assurance maladie-maternité, retraite de base et complémentaire, allocations familiales, et assurance prévoyance. En contrepartie, les charges sociales sont plus élevées, représentant environ 65 à 75% de la rémunération brute.

Gestion des charges sociales

Un avantage notable de la SAS réside dans l’absence de cotisations minimales lorsque le dirigeant n’est pas rémunéré. Cette caractéristique s’avère particulièrement intéressante pour les entrepreneurs qui ne se versent pas de salaire les premières années d’activité. À l’inverse, en SARL, le gérant majoritaire doit s’acquitter de cotisations minimales même sans rémunération.

La différence de charges sociales peut représenter un écart significatif sur le budget de l’entreprise. Pour un dirigeant percevant 40 000 euros annuels, un gérant majoritaire de SARL paiera environ 16 000 euros de charges sociales, contre 28 000 euros pour un président de SAS assimilé salarié. Cette différence doit être pondérée par la qualité de la protection sociale offerte dans chaque régime.

Flexibilité et adaptation aux besoins entrepreneuriaux

Souplesse statutaire et gouvernance

La SAS excelle dans sa capacité d’adaptation aux besoins spécifiques des entrepreneurs. Cette flexibilité permet de créer des statuts sur mesure, d’établir des règles de vote personnalisées, et d’organiser des organes de direction adaptés à la structure de l’entreprise. Les associés peuvent notamment créer différentes catégories d’actions conférant des droits particuliers, facilitant l’intégration d’investisseurs aux profils variés.

Cette liberté statutaire constitue un atout majeur pour les entreprises en phase de croissance ou évoluant dans des secteurs innovants. Les startups privilégient massivement la SAS car elle permet d’ajuster rapidement la structure aux évolutions du marché et aux besoins de financement. La possibilité de mettre en place un capital variable renforce encore cette flexibilité, facilitant les entrées et sorties d’investisseurs sans formalités lourdes.

Transmission et cession des titres

Les modalités de transmission des titres diffèrent sensiblement entre les deux formes juridiques. En SARL, les parts sociales sont soumises à une procédure d’agrément obligatoire pour les cessions à des tiers. Cette contrainte peut ralentir les opérations de transmission mais elle protège les associés en place contre l’entrée d’actionnaires indésirables.

La SAS offre une liberté de cession bien supérieure. Les actions peuvent être transmises librement, sauf clause contraire dans les statuts. Cette souplesse facilite grandement les opérations de croissance externe et l’accueil de nouveaux investisseurs. De plus, les droits d’enregistrement sont nettement plus avantageux : 0,1% du prix de cession pour les actions de SAS contre 3% (après abattement de 23 000 euros) pour les parts sociales de SARL.

Fiscalité : similitudes et spécificités

Régime fiscal des sociétés

SARL et SAS sont soumises par défaut à l’impôt sur les sociétés (IS) au taux de 25% pour les bénéfices dépassant 42 500 euros. Les petites entreprises bénéficient d’un taux réduit de 15% sur la tranche de bénéfices jusqu’à 42 500 euros, sous certaines conditions de chiffre d’affaires et de détention du capital. Cette similarité fiscale fait que le choix entre les deux formes ne doit pas se fonder principalement sur le régime d’imposition des bénéfices de la société.

Les deux structures peuvent opter pour l’impôt sur le revenu (IR) pendant les cinq premières années d’activité, sous conditions. Cette option permet aux associés d’être imposés directement sur leur quote-part de bénéfices, évitant la double imposition société-associé. Elle s’avère particulièrement intéressante en cas de déficits, qui peuvent être imputés sur les revenus personnels des associés.

Traitement fiscal des dividendes

La fiscalité des dividendes présente quelques spécificités selon la forme juridique choisie. En SAS, les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 30% sans charges sociales supplémentaires. Cette taxation forfaitaire rend le versement de dividendes fiscalement attractif pour les dirigeants-associés.

En SARL, les dividendes du gérant majoritaire subissent un traitement particulier. Au-delà de 10% du capital social, des primes d’émission et des comptes courants d’associés, ils sont assujettis aux cotisations sociales au même titre qu’une rémunération. Cette règle peut considérablement alourdir le coût fiscal des dividendes pour les gérants majoritaires de SARL, nécessitant une optimisation fine de la répartition entre salaire et dividendes.

Avantages et inconvénients selon les profils d’entreprises

Quand choisir la SARL ?

La SARL convient particulièrement aux entreprises familiales et aux structures de taille modeste privilégiant la stabilité. Son cadre juridique sécurisé et ses règles de fonctionnement claires rassurent les associés peu familiers du droit des sociétés. Le statut de SARL de famille offre des avantages fiscaux spécifiques, notamment la possibilité d’opter pour l’impôt sur le revenu sans limitation de durée.

Les artisans, commerçants et professions libérales apprécient souvent la SARL pour sa simplicité de gestion et ses charges sociales maîtrisées. Le régime TNS du gérant majoritaire, bien que moins protecteur, permet de réduire significativement les coûts salariaux, aspect crucial pour les petites structures aux marges serrées. La limitation à 100 associés suffit largement pour la plupart des projets familiaux ou locaux.

Quand privilégier la SAS ?

La SAS s’impose comme le choix naturel des startups et entreprises innovantes ayant des ambitions de croissance rapide. Sa flexibilité statutaire permet d’adapter continuellement la structure aux évolutions du marché et aux besoins de financement. L’absence de limite au nombre d’associés facilite les levées de fonds successives, tandis que la liberté de cession des actions accélère les opérations de croissance externe.

Les entreprises nécessitant des investissements importants trouvent dans la SAS un véhicule juridique idéal. La possibilité de créer différentes catégories d’actions avec des droits spécifiques attire les investisseurs institutionnels. Le capital variable, option particulièrement intéressante en SAS, permet d’ajuster rapidement les participations sans formalités administratives coûteuses.

Critères de choix et recommandations pratiques

Analyse des besoins spécifiques

Le choix entre SARL et SAS doit résulter d’une analyse approfondie des besoins et objectifs entrepreneuriaux. Les entrepreneurs privilégiant la sécurité juridique et la maîtrise des coûtsorienteront naturellement leur choix vers la SARL. Cette forme convient aux projets stables, aux entreprises familiales, et aux activités traditionnelles ne nécessitant pas d’adaptations fréquentes de la structure juridique.

À l’inverse, les porteurs de projets ambitieux, évoluant dans des secteurs innovants ou envisageant une croissance rapide, trouveront dans la SAS la flexibilité nécessaire à leur développement. L’investissement supplémentaire en charges sociales peut être compensé par les opportunités de financement facilitées et la capacité d’adaptation rapide aux évolutions du marché.

Conseils d’experts et accompagnement

La complexité du choix entre SARL et SAS nécessite souvent l’accompagnement d’un expert-comptable ou d’un conseil juridique. Ces professionnels peuvent réaliser des simulations personnalisées prenant en compte la situation fiscale du dirigeant, les perspectives de développement, et les besoins de financement. Leur expertise permet d’éviter les écueils juridiques et fiscaux qui pourraient compromettre le développement de l’entreprise.

Il convient également de noter que le choix initial n’est pas définitif. Une SARL peut être transformée en SAS et vice versa, moyennant certaines formalités et coûts. Cette possibilité d’évolution permet d’adapter la forme juridique aux changements de situation de l’entreprise, même si ces transformations restent complexes et coûteuses.

Conclusion : vers un choix éclairé

Le choix entre SARL et SAS ne peut être guidé par des considérations uniquement théoriques. Il doit résulter d’une analyse fine des besoins spécifiques de chaque projet entrepreneurial, en tenant compte des objectifs de développement, de la situation personnelle du dirigeant, et des contraintes sectorielles. La SARL excelle dans la sécurisation juridique et la maîtrise des coûts, particulièrement adaptée aux entreprises familiales et aux structures stables. La SAS se distingue par sa flexibilité exceptionnelle et sa capacité d’adaptation, répondant aux attentes des entrepreneurs ambitieux et des entreprises innovantes.

La tendance actuelle favorise nettement la SAS, qui représente les deux tiers des créations de sociétés. Cette évolution reflète les besoins d’une économie en mutation, où la capacité d’adaptation et l’ouverture aux investisseurs deviennent cruciales. Pour autant, la SARL conserve sa pertinence pour de nombreux projets, offrant un cadre rassurant et des coûts maîtrisés. Le choix optimal dépendra toujours de l’alignement entre les caractéristiques de chaque forme juridique et les spécificités du projet entrepreneurial.

Votre choix est fait ? Vous pouvez créer une SARL en ligne avec Contract-Factory ou comprendre la forme SARL dans ses moindres détails. L’accompagnement par des professionnels reste la clé d’un choix judicieux et d’un lancement réussi de votre activité entrepreneuriale.